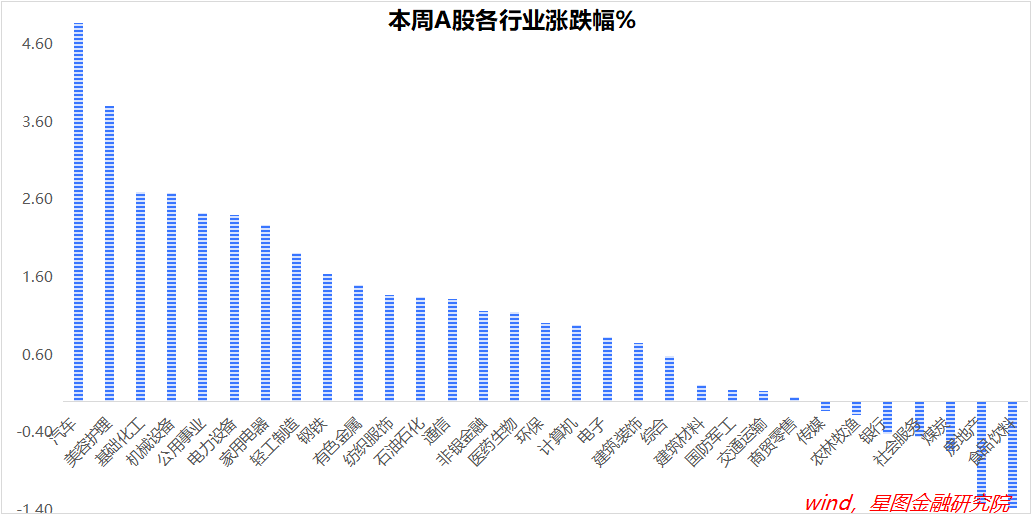

2025年4月27日20:53:36本周,主要的全球市场记录有所增加。纳斯达克(6.73%),德国DAX(4.89%)和标准普尔500指数上升了4.5%以上;上海和深圳300(0.38%),印度的Nifty50(0.79%)和Ho Chi Minh指数都增加了不到1%。 Hang Seng Index,Hang Seng Technology,CSI 300和CSI A50分别上涨了2.74%,1.96%,0.38 %%和0.84%。面对新闻,4月22日,美国财政部长表示“关税僵局不稳定”,这表明中国的关税可能会降低。特朗普说:“关税将被大幅下降,但永远不会恢复为零”,市场将其定义为暂时预防中级贸易摩擦。实际上,纳斯达克中国金龙指数在一周内上涨了7.25%,而汉恩指数则增长了2.74%。因此,共同体财政部长兼中央银行州长会议强调“对话和政策协调”。中国和欧洲中央银行是有望通过会议机制加深财务合作,减少政策不确定性并促进风险资产分配的恢复。 VIX指数从周日的29.65点下降到24.84点,下降了16.22%,表明食欲有重大反弹。黄金的价格与风险上升的特征开始变化到高水平,一周中COMEX黄金略有0.05%,最高为7.6%。至于A共享市场,周日主要集中在政策游戏和绩效期望上,主要指数关闭了,但增加的数量有限。其中,Chinext指数每周增加1.74%,深圳组件指数上升了1.38%,Wande所有指数上涨了1.15%,上海综合指数略有增加0.56%。从音量的角度来看,整个星期的市场交易活动都略有支持,平均天旺德班次为11.15万亿元,增长了380亿元人民币上周;自上周以来,平均太阳剪裁率为1.40%,增加了0.04%。面对新闻,4月25日的政治局会议强调“加速实施更积极和积极的宏观经济政策”,并重新陈述了“非凡的反周期调整”。既定政策的引入速度有望加速并提高市场信心。至于圣地本周一周,第一季度的报告与5月之前的影响的影响一起披露了,市场很难拥有趋势,而且市场可能仍由变革所占据主导地位。从结构上讲,国内需求行业仍然是短期的重点。具体而言,建筑材料行业有一定的机会,可以从城市的转型和城镇的转型中受益,智能家具受益于扩大旧贸易和AI+的利益,以及餐饮,经济和经济和预计升级消费政策将受益的旅游趋势。从本月初到25日,“四月决策”效应的判断,农业,森林,动物婚姻和捕鱼(3.97%),设备(3.63%),美容保存,Komersyo和零售每个人的零售价增长了3.5%以上;电力设备(-7.73%),通信(-7.24%),计算机,家用电器,机械和设备以及电子产品都下降了6%以上。国内需求行业具有绩效的优势,而技术和外部需求则在下面。在一周内,上海综合指数上涨了0.56%,接近3295.06点。主要的广泛基数指数上面的增加主要是由于增加的原因,而魔杖都上升了1.15%。 CSI A50,CSI 300,CSI 500,CSI 1000和CSI 2000分别增加了0.84%,0.38%,1.2%,1.2%,1.85%和2.71%。股息指数下降了0.18%,市场的市场风险反弹。在t他的行业水平,车辆(4.87%),美容护理(3.8%),基本化学药品,机械和设备,设备和电气设备的生计均为2.4%;食品和饮料(-1.36%),房地产(-1.31%),煤炭,社会服务,银行等都很难。就交易价值而言,本周的平均一天至日交易量为1.1746亿元人民币,自上周以来增加了407.77亿元人民币。

2025年4月27日20:53:36本周,主要的全球市场记录有所增加。纳斯达克(6.73%),德国DAX(4.89%)和标准普尔500指数上升了4.5%以上;上海和深圳300(0.38%),印度的Nifty50(0.79%)和Ho Chi Minh指数都增加了不到1%。 Hang Seng Index,Hang Seng Technology,CSI 300和CSI A50分别上涨了2.74%,1.96%,0.38 %%和0.84%。面对新闻,4月22日,美国财政部长表示“关税僵局不稳定”,这表明中国的关税可能会降低。特朗普说:“关税将被大幅下降,但永远不会恢复为零”,市场将其定义为暂时预防中级贸易摩擦。实际上,纳斯达克中国金龙指数在一周内上涨了7.25%,而汉恩指数则增长了2.74%。因此,共同体财政部长兼中央银行州长会议强调“对话和政策协调”。中国和欧洲中央银行是有望通过会议机制加深财务合作,减少政策不确定性并促进风险资产分配的恢复。 VIX指数从周日的29.65点下降到24.84点,下降了16.22%,表明食欲有重大反弹。黄金的价格与风险上升的特征开始变化到高水平,一周中COMEX黄金略有0.05%,最高为7.6%。至于A共享市场,周日主要集中在政策游戏和绩效期望上,主要指数关闭了,但增加的数量有限。其中,Chinext指数每周增加1.74%,深圳组件指数上升了1.38%,Wande所有指数上涨了1.15%,上海综合指数略有增加0.56%。从音量的角度来看,整个星期的市场交易活动都略有支持,平均天旺德班次为11.15万亿元,增长了380亿元人民币上周;自上周以来,平均太阳剪裁率为1.40%,增加了0.04%。面对新闻,4月25日的政治局会议强调“加速实施更积极和积极的宏观经济政策”,并重新陈述了“非凡的反周期调整”。既定政策的引入速度有望加速并提高市场信心。至于圣地本周一周,第一季度的报告与5月之前的影响的影响一起披露了,市场很难拥有趋势,而且市场可能仍由变革所占据主导地位。从结构上讲,国内需求行业仍然是短期的重点。具体而言,建筑材料行业有一定的机会,可以从城市的转型和城镇的转型中受益,智能家具受益于扩大旧贸易和AI+的利益,以及餐饮,经济和经济和预计升级消费政策将受益的旅游趋势。从本月初到25日,“四月决策”效应的判断,农业,森林,动物婚姻和捕鱼(3.97%),设备(3.63%),美容保存,Komersyo和零售每个人的零售价增长了3.5%以上;电力设备(-7.73%),通信(-7.24%),计算机,家用电器,机械和设备以及电子产品都下降了6%以上。国内需求行业具有绩效的优势,而技术和外部需求则在下面。在一周内,上海综合指数上涨了0.56%,接近3295.06点。主要的广泛基数指数上面的增加主要是由于增加的原因,而魔杖都上升了1.15%。 CSI A50,CSI 300,CSI 500,CSI 1000和CSI 2000分别增加了0.84%,0.38%,1.2%,1.2%,1.85%和2.71%。股息指数下降了0.18%,市场的市场风险反弹。在t他的行业水平,车辆(4.87%),美容护理(3.8%),基本化学药品,机械和设备,设备和电气设备的生计均为2.4%;食品和饮料(-1.36%),房地产(-1.31%),煤炭,社会服务,银行等都很难。就交易价值而言,本周的平均一天至日交易量为1.1746亿元人民币,自上周以来增加了407.77亿元人民币。

下周,专注于确定性

2025年4月27日20:53:36本周,主要的全球市场记录有所增加。纳斯达克(6.73%),德国DAX(4.89%)和标准普尔500指数上升了4.5%以上;上海和深圳300(0.38%),印度的Nifty50(0.79%)和Ho Chi Minh指数都增加了不到1%。 Hang Seng Index,Hang Seng Technology,CSI 300和CSI A50分别上涨了2.74%,1.96%,0.38 %%和0.84%。面对新闻,4月22日,美国财政部长表示“关税僵局不稳定”,这表明中国的关税可能会降低。特朗普说:“关税将被大幅下降,但永远不会恢复为零”,市场将其定义为暂时预防中级贸易摩擦。实际上,纳斯达克中国金龙指数在一周内上涨了7.25%,而汉恩指数则增长了2.74%。因此,共同体财政部长兼中央银行州长会议强调“对话和政策协调”。中国和欧洲中央银行是有望通过会议机制加深财务合作,减少政策不确定性并促进风险资产分配的恢复。 VIX指数从周日的29.65点下降到24.84点,下降了16.22%,表明食欲有重大反弹。黄金的价格与风险上升的特征开始变化到高水平,一周中COMEX黄金略有0.05%,最高为7.6%。至于A共享市场,周日主要集中在政策游戏和绩效期望上,主要指数关闭了,但增加的数量有限。其中,Chinext指数每周增加1.74%,深圳组件指数上升了1.38%,Wande所有指数上涨了1.15%,上海综合指数略有增加0.56%。从音量的角度来看,整个星期的市场交易活动都略有支持,平均天旺德班次为11.15万亿元,增长了380亿元人民币上周;自上周以来,平均太阳剪裁率为1.40%,增加了0.04%。面对新闻,4月25日的政治局会议强调“加速实施更积极和积极的宏观经济政策”,并重新陈述了“非凡的反周期调整”。既定政策的引入速度有望加速并提高市场信心。至于圣地本周一周,第一季度的报告与5月之前的影响的影响一起披露了,市场很难拥有趋势,而且市场可能仍由变革所占据主导地位。从结构上讲,国内需求行业仍然是短期的重点。具体而言,建筑材料行业有一定的机会,可以从城市的转型和城镇的转型中受益,智能家具受益于扩大旧贸易和AI+的利益,以及餐饮,经济和经济和预计升级消费政策将受益的旅游趋势。从本月初到25日,“四月决策”效应的判断,农业,森林,动物婚姻和捕鱼(3.97%),设备(3.63%),美容保存,Komersyo和零售每个人的零售价增长了3.5%以上;电力设备(-7.73%),通信(-7.24%),计算机,家用电器,机械和设备以及电子产品都下降了6%以上。国内需求行业具有绩效的优势,而技术和外部需求则在下面。在一周内,上海综合指数上涨了0.56%,接近3295.06点。主要的广泛基数指数上面的增加主要是由于增加的原因,而魔杖都上升了1.15%。 CSI A50,CSI 300,CSI 500,CSI 1000和CSI 2000分别增加了0.84%,0.38%,1.2%,1.2%,1.85%和2.71%。股息指数下降了0.18%,市场的市场风险反弹。在t他的行业水平,车辆(4.87%),美容护理(3.8%),基本化学药品,机械和设备,设备和电气设备的生计均为2.4%;食品和饮料(-1.36%),房地产(-1.31%),煤炭,社会服务,银行等都很难。就交易价值而言,本周的平均一天至日交易量为1.1746亿元人民币,自上周以来增加了407.77亿元人民币。